Мартовский срок уплаты ежемесячного авансового платежа по налогу на прибыль (28 марта 2022 года) перенесен на 28 апреля 2022 года. Но это не отразится на заполнении декларации за 1 квартал 2022 года.

12Открыть окно выбора социальных сетей для шаринга материала984554

О нюансах расчета налога на прибыль за 1 квартал 2022 года с учетом ежемесячных авансов рассказала ФНС в письме № СД-4-3/3626@ от 25.03.2022.

Речь идет о тех, кто отчитывается поквартально и не перешел на уплату авансов от фактической прибыли.

Все ежемесячные авансы (в том числе и последний, перенесенный) участвуют в расчете.

Но если строка 180 листа 02 меньше, чем сумма ежемесячных авансов по всем трем срокам, то платеж по новому сроку 28.04 платить не надо.

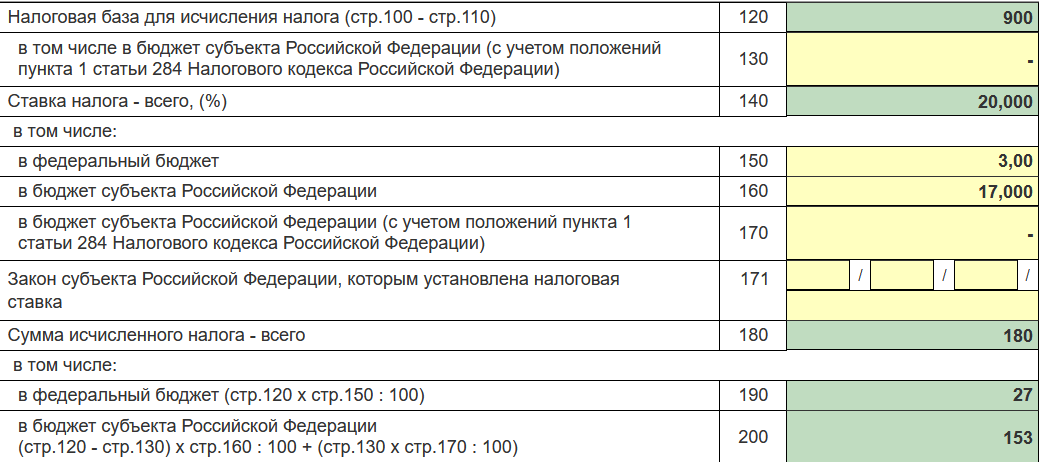

Пример

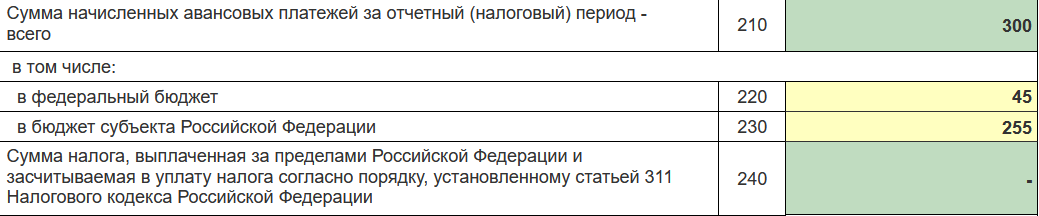

Ежемесячный авансовый платеж к уплате по срокам 28 января, 28 февраля и 28 марта (с учетом переноса срока на 28 апреля) 2022 года – 100 рублей.

Прибыль за 1 квартал – 900 руб.

Налог за 1 квартал – 180 руб.

Налог с учетом авансовых платежей – 120 руб. к уменьшению (180 – 300).

Разница между суммой налога (стр. 180) и авансами по двум первым срокам составила «минус» 20 руб. (180 – 100 – 100).

Значит, 100 руб. по сроку 28.04 платить не надо.