Если страховые взносы за работников в каком-то месяце оказались больше, чем взносы за последний квартал, налоговики заподозрят неладное.

В контрольных соотношениях для уведомления по ЕНП, которые доведены письмом ФНС от 17.03.2023 № ЕА-4-15/3132@ заложена такая проверка.

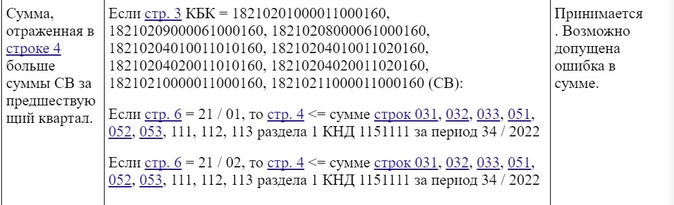

Для уведомления на страховые взносы за январь и февраль 2023 года (коды 21/01 и 21/02) сумму будут сравнивать с суммой взносов за октябрь – декабрь из РСВ за 2022 год.

Для уведомления на страховые взносы за апрель и май 2022 года (коды 31/01 и 31/02) сумму будут сравнивать с суммой взносов за январь – март из РСВ за 1 квартал 2023 года.

По остальным периодам – аналогично.

Взносы за один месяц из уведомления должны быть меньше, чем взносы за 3 месяца предыдущего квартала. Но если больше – не беда, уведомление все равно примут.

ФНС будет считать, что, возможно, допущена ошибка в сумме.

Кроме того, в контрольных соотношениях заложено сравнение взносов за конкретный месяц и аналогичный период прошлого года.

Если в апреле 2023 года взносы будут на 50% меньше, чем взносы за апрель 2022 года, налоговики заподозрят ошибку. Но уведомление все равно примут.