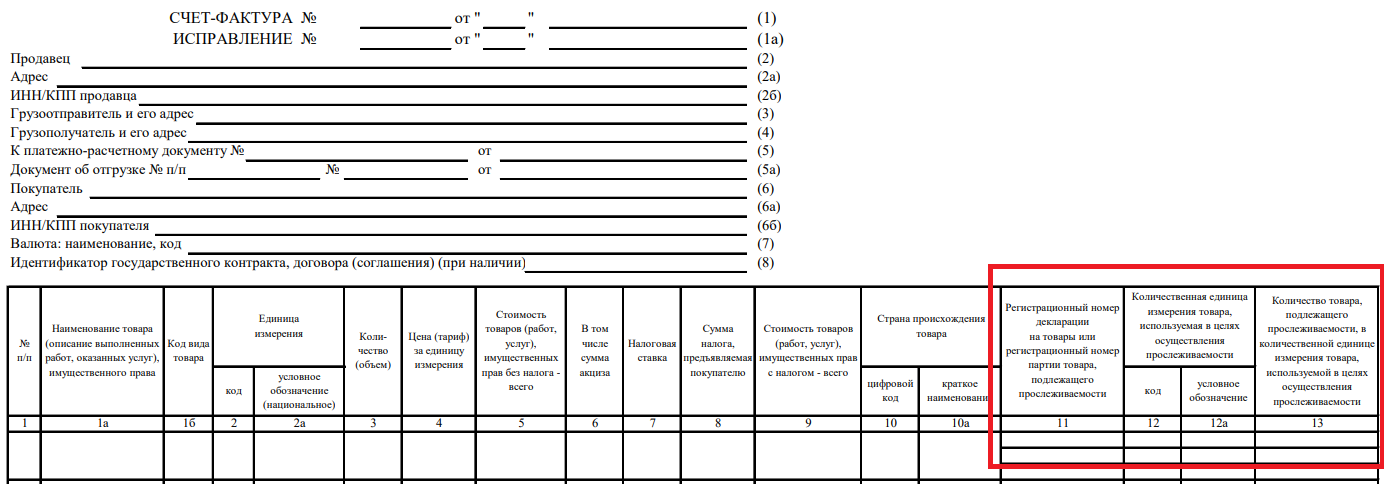

При реализации товаров, подлежащих прослеживаемости, надо заполнять графы 11 — 13 счета-фактуры. Если таких товаров нет, то эти графы просто не заполняются. Ставить там прочерки не надо.

Это касается как бумажных, так и электронных счетов-фактур.

Это касается как бумажных, так и электронных счетов-фактур.

Более того, при оформлении счетов-фактур в электронной форме без прослеживаемых товаров, не требуется не только проставления прочерков в графах 11 — 13, но и формирования в печатной форме самих граф.

Если же компания продает комплекты, включающих в себя прослеживаемую номенклатуру, в графах 11 — 13 надо отражать реквизиты по каждому прослеживаемому товару, включенному в набор (комплект).

Такое разъяснение дает ФНС в письме № ЕА-4-26/1125@ от 01.02.2022.